数字音乐持续增长:

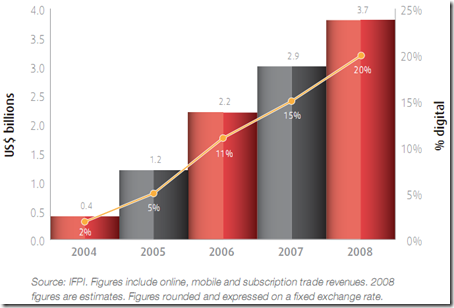

2008年数字音乐收入预期增长25%达到37亿美元,数字音乐销量约占据唱片销量的20%,比2007年的15%增长了5%。其中单曲下载在2008年增长了24%,数字专辑增长率达到37%。美国约占据全球数字音乐市场50%,列居首位。日本的无线音乐下载的成功使其数字音乐市场占有率仅屈居于美国。

中国的无线音乐市场按理说在市场占有率上是处于绝对领先的位置,但主要集中在彩铃的消费上,应该并不能算真正意义上的数字音乐下载。

“音乐入口”模式的显现:

在2008年第三方付费的数字音乐模式最值得关注的不是广告支撑模式,是终端厂商和ISP推行的被称为“music access”模式(不知道翻译成入口是否合适)。模式的大致特征是通过捆绑终端厂商的硬件或者ISP的服务向消费者提供免费或者优惠的无限制下载订阅服务。

其中诺基亚的Come with Music是最典型的案例,索尼爱立信的PlayNow新版服务也基本类似。在ISP领域,丹麦的TDC,英国的BskyB,法国的Neuf Cegetel…一系列欧洲电信运营商都相继推出此类服务。

在国内,消费者早已经习惯了免费下载数字音乐,音乐入口模式对消费者也就不会具有那么高的价值了。但长远来说,这应该会是可以与盗版抗衡的数字音乐服务。

数字音乐零售百家争鸣:

在2008年,诸多传统唱片零售商开始介入数字音乐零售,如Amazon、HMV、Walmart等,专注于细分市场的7digital、eMusic也稳步增长,这种趋势正在改变之前iTunes统治市场的局面。这对音乐产业和消费者来说,都是个好现象。iTunes近期开始彻底放弃DRM,曲库增加到近千万首,价格开始多样化,也是出于目前市场竞争压力下作出的改进。

国内的主流数字音乐商店几乎全军覆没,Wawawa从独立音乐作为切入点,期望打破“中国卖数字音乐不可行”的定律。